不間斷電源有望迎AIDC發展新機遇,算力需求假設

不間斷電源UPS:短中期仍然為主流供電路線,產業鏈有望受益全球AIDC增長。不間斷電源UPS是當前數據中心的主流供電技術,我們預計在國內市場占比約85-90%;盡管有部分新架構出現,但我們認為UPS經過持續產品迭代,轉換效率、占地面積等短板得到較明顯改善;同時,UPS可靠性驗證長、電能量質量高、維護便利以及終端兼容性強的優勢使得UPS在大部分場景仍難以被完全替代,短中期仍然為主流供電技術方案。在AIDC驅動下,我們看好UPS環節功率彈性(產品功率段更高),以及國內UPS產業鏈出海的機遇。

蓄電池備電:不受供電技術路線之爭,AIDC驅動鋰電滲透帶來出海機遇。無論供電技術采用UPS或HVDC,對數據中心設備不間斷供電的保障均來自蓄電池備電系統、具備一定需求剛性。當前蓄電池備電以鉛酸電池為主,但在AIDC趨勢下,我們觀察海外備電方案加速向鋰電轉向;而國內鋰電產業鏈已發展相對成熟,在磷酸鐵鋰技術路線、產業集群、成本、產品方案等方面具備較強領先優勢;同時,海外鉛酸供給投入放緩、增量需求有望國內產業鏈承接,我們看好AIDC驅動國內蓄電池產業鏈加速導入全球配套。

算力需求提升下,國內UPS、蓄電池市場有望快速擴容。在國內算力開支提升下,我們預計數據中心UPS、蓄電池環節需求增長有望提速。我們基于國內算力需求假設,以及UPS、蓄電池各技術路線占比、價值量等假設,算得國內2025年數據中心UPS市場空間66.8億元、蓄電池市場空間56.0億元,2025-2028 CAGR分別接近20%、26%。

風險

算力資本開支不及預期;新技術替代風險。

不間斷電源UPS:數據中心主流供電技術,國內產業鏈有望中長期受益全球AIDC需求增長

UPS是目前數據中心主流供電技術,在線式、模塊化機為主流產品路線

不間斷電源UPS是當前數據中心的主流供電技術,我們預計在國內市場占比約85-90%。UPS供電方案由整流器、蓄電池組、逆變器、靜態開關等構成,主要的作用是:1)消除市電中的電涌、瞬間高/低壓、電線噪聲、頻率偏移等“電源污染”、改善市電質量,保障用電設備性能和質量;2)在市電中斷時提供備電。其工作的過程:

? 市電正常時,市電通過整流器、逆變器向負載供電,同時為蓄電池充電;

? 市電異常或中斷時,蓄電池作為電源,通過逆變器向負載供電,直至柴油發電機組啟用;通常備電時長15-45分鐘。

按照電路結構劃分,UPS分為后備式、互動式和在線式三種類別,在線式為主流:

? 后備式和互動式:后備式和互動式UPS原理相似,市電正常供電時,逆變器不工作;當市電異常時,切換到蓄電池供電,屆時4毫秒左右逆變器轉換延時時間(IT設備內部濾波電容能維持約8-10毫秒供電)。除備電功能外,后備式和互動式UPS對電網頻率不穩、波形畸變等問題處理能力較弱,無法滿足復雜、敏感型數據中心機房需求,通常應用于家用計算機或只需要斷電保護的單個工作站場景。

? 在線式:在線式UPS不論市電是否正常,均通過逆變器向負載供電,可有效隔離市電的電壓波動、頻率漂移等電能質量問題,實現穩壓、穩頻的效果,對IT設備的穩定運行和質量形成保障,并且在線UPS在市電和蓄電池切換過程的轉換時間為零。目前在線式UPS成為主流的技術方案,在金融、通信、政府、互聯網等數據中心機房得到廣泛應用。

按照產品特性分,UPS經歷了三代技術迭代,模塊化機逐步成為主流技術:

? 工頻機和高頻機:從工頻機到高頻機,最大的變化在于省去了UPS內部變壓器,同時整流器件從晶閘管變更為工作頻率更高的IGBT。高頻機相對工頻機具備體積小、效率高、成本低等優勢,并且普遍具備節能模式。

? 模塊化:模塊化機型是高頻UPS的一種結構形式,通過多模塊并聯實現大容量的UPS系統,各模塊相互獨立、并聯冗余,可由控制模塊基于后端負載功率靈活管理模塊的狀態(休眠或者投入使用),實現UPS與負載的最佳匹配、提高轉換效率;同時,支持熱插拔功能,當某一模塊發生故障退出工作后,可通過在線熱插拔進行替換,節省維護時間。基于模塊化機效率高、便于維護等優勢,在國內市場份額逐步提升,2023年國內模塊化機(含類模塊化機)占比達到46-47%。

路線之爭:UPS較HVDC在轉換效率、占地面積等方面的劣勢得到改進,且在電能質量、終端兼容性、維護便利等方面具備優勢,短中期難以被替代

通過產品技術迭代和能效管理方案,當前UPS轉換效率得到顯著提升

? 兩次電流轉換和架構冗余設計是過往UPS轉換效率偏低的主要原因。過往UPS轉換效率偏低一方面主要因其AC/DC、DC/AC兩道電能變換設計,每道電能轉換均會產生損耗;另一方面因數據中心冗余架構設計要求、導致低負載,通常UPS負載率需達到20%以上才能獲得90%以上的轉換效率;而國內數據中心多按照A級或者B級標準來設計,UPS供電架構分別要求按照2N和N+1進行容錯/冗余設計,以2N架構為例,即便在滿載情況下,負載率不會高于50%。

? UPS經過自身產品迭代和能量管理設計,轉換效率得到較顯著提升。在供電架構和冗余設計無法改變的情況下,設備廠商從UPS設備本身出發降低能耗,主要采用兩種方式:

? 對UPS產品進行改進、提高轉換效率:1)從工頻機迭代至高頻機,通過省去原有UPS內部變壓器,以及使用IGBT替代晶閘管,使得UPS轉換效率得到提升;2)從高頻機迭代至模塊化機,通過控制模塊根據后端負載率情況來調節UPS功率模塊休眠或者投入使用的狀態,以實現UPS與負載率的最佳匹配,提高轉換效率。通過對UPS產品的技術升級,可轉換效率提升至96-97%。

? 從能量管理角度出發,在滿足負載運行條件的前提下,采用智能在線模式或者超級旁路模式,可進一步將轉換效率提升至99%以上。

通過高密化設計,可有效減少UPS配電室的占地面積

AIDC快速發展下,數據中心機柜朝高密化、液冷散熱方式發展,要求UPS采用更高功率密度、模塊化方式來減少配電占地面積和支持機柜高密化發展趨勢。目前部分頭部廠商如華為,通過“拓撲池化”、“磁集成”等技術,持續推動UPS功率密度提升,2020年將單模塊功率密度提升至100kVA/3U,較業內主流50kVA/3U功率密度提升一倍;并且通過高度集成化、模塊化的供配電系統設計,采用100kVA/3U模塊的FusionPower 2.0-1200V系統只需12個功率模塊,實現“一柜一兆瓦”,考慮UPS輸入輸出配電,端到端系統方案從8柜降低為4柜,節省占地超過50%。[1]

UPS可靠性驗證長、電能量質量高、維護便利以及終端兼容性強,使得UPS在大部分場景較難被替代

? 可靠性驗證時間長:UPS自1964年首次應用至數據中心至今已發展超60年,可靠性得到市場較充分的驗證;此外,通過采用2N架構,前端引入雙路市電、后端雙路供電服務器,互為備用,理論上因UPS單點故障導致供電中斷的風險較低。對于金融、政府機構等國家關鍵基礎設施用數據中心機房,對供電可靠性要求較高,UPS仍然為首選方案。

? 電能質量較高:UPS通過兩道電能轉換,可有效隔離市電中的電涌、瞬間高/低壓、電線噪聲等“電源污染”,保障負載端用電質量。對于核電、醫療設備、科學儀器等高精度設備,交通、工廠、礦廠等較惡劣的使用工況,以及電網質量較差的區域,UPS較強的抗干擾能力尤為重要。

? 維護便利性:數據中心使用周期達10年以上,期間需要人員對設備進行運維,UPS維護技術較成熟、維護人員較多。

? 終端兼容性強:目前數據中心中多數設備比如IT設備、網關、路由器、空調、照明系統等主要支持交流供電,而UPS通過逆變后輸出交流電,能夠較好的適配數據中心各類設備,從而對終端用戶的兼容性會更強。從第三方運營商的商業邏輯出發,選用UPS可覆蓋的用戶范圍更廣。

國內UPS產業鏈有望受益全球AIDC資本開支提升

國內AIDC資本開支提升有望拉動UPS需求增長,并驅動產品功率段提升:

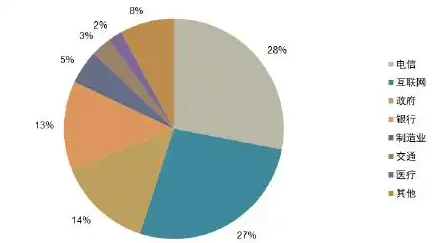

? 國內UPS 下游應用集中度較高,電信、互聯網、政府、銀行需求占比合計達80-85%;若穿透終端用戶,我們預計互聯網為第一大應用場景(部分互聯網企業會選擇租用電信等運營商的機房)。考慮到當前UPS仍為主流供電技術,我們認為互聯網企業AIDC資本開支提升將拉動國內UPS需求增長。

? 大模型、AIGC加速應用帶來算力需求提升,相比于傳統數據中心,AIDC功率需求更高,根據產業鏈摸排,我們估計單柜功率或從傳統數據中心5-10kW提升至30-50kW、部分甚至達到100kW;相應的也將帶動UPS產品功率段提升,使得UPS總功率需求得到擴容。

UPS市場格局穩固,外資投入逐步收縮,國內UPS產業鏈有望切入全球AIDC供應鏈:UPS市場發展多年,目前已經形成較為穩定的市場格局:從全球范圍品牌來看,施耐德、伊頓、緯諦、華為占據超過一半市場份額;國內市場華為、科華數據、科士達、緯諦占據主要市場份額,而在細分互聯網方向品牌更集中,目前主要是外資品牌、華為、科華數據。從供給端看,外資品牌施耐德、伊頓等投入逐步收縮,更多以ODM方式與國內品牌合作,我們認為在大模型、AIGC的快速發展下,國內UPS產業鏈有望受益全球AIDC需求增長。

蓄電池備電:不受供電技術路線之爭,AIDC驅動鋰電滲透帶來國內產業鏈出海基于

蓄電池是備電的核心,不受供電技術路線之爭

蓄電池備電相對剛需,不受供電技術路線變化的影響。無論供電技術采用UPS或HVDC,對數據中心設備不間斷供電的保障均來自蓄電池備電系統。當市電正常時,蓄電池處于浮充狀態;市電故障時,蓄電池提供備電功能。

蓄電池技術路線以鉛酸為主,AIDC有望驅動鋰電加速滲透

目前蓄電池整體以鉛酸電池為主,鋰電在海外呈加速滲透趨勢。數據中心蓄電池主要包括鉛酸電池和鋰電池兩種技術路線。從全球范圍看,目前鉛酸電池仍然占據主要份額、接近90%,但隨著磷酸鐵鋰技術的成熟以及成本下降,鋰電池近年滲透率逐步提升,尤其海外市場,在環保政策、降低配電室占地面積等需求驅動下,鋰電池應用呈現加速態勢、占比提升至15-20%。

鉛酸電池:鉛酸蓄電池發展時間較長、技術成熟,廣泛應用于在汽車啟停、兩輪車、通信/數據中心備電等領域,具有結構簡單、瞬間放電率高、安全性好、價格低等優勢。鉛酸蓄電池采用鉛和二氧化鉛作為負極和正極活性物質,以硫酸溶液作為電解液。相較于汽車啟停兩輪車場景,數據中心備電對鉛酸電池在循環壽命、放電倍率上有較高的要求,尤其是循環壽命、通常要求8-10年。因此數據中心鉛酸備電的價格也顯著高于汽車啟停、兩輪車。

鋰電池:受益于新能源車和儲能的發展,鋰電池技術、制造工藝、產業鏈逐步成熟,成本大幅改善,為鋰電池在數據中心領域應用帶來契機。數據中心鋰電池備電主要采用磷酸鐵鋰技術,其熱穩定性、成本較三元鋰電池更優;與鉛酸蓄電池相比,在循環壽命、浮充壽命、放電特性、能量密度、占地面積、環保等方面具備較顯著優勢。數據中心領域對鋰電池蓄電池循環壽命、放電倍率要求較高,因此價格亦顯著高于新能源車、儲能:根據我們產業鏈摸排,數據中心領域鋰電系統價格國內高達1元/Wh+、海外約2-3元/Wh+;而新能車鐵鋰電池包國內價格已降至0.4-0.5元/Wh,儲能系統(直流側)價格不到0.5元/Wh。

AIDC發展驅動下,鋰電池滲透有望提速。算力數據中心單柜功率密度從此前5-10kW提升到50kW、部分甚至在100kW以上,在有限的機房空間中,對配套供電系統的功率密度要求也顯著提升,并且對能效、環保、生命周期總成本(TCO)重視度亦更高,我們認為有望加速驅動鋰電池技術在數據中心備電中的應用。以雄韜股份專為算力中心開發的REVO TPX600為例,單柜功率實現600kW,按照當前算力中心主流的1.2MW UPS,REVO3.0只需要配置2個鋰電機柜,較傳統鉛酸電池,可以節約70%的占地面積、降低至少30%+的TCO成本。

全球AIDC發展提速下,國內蓄電池產業鏈有望加速出海

全球數據中心備電集中度較高,從主流鉛酸技術看,2023年CR5合計占比達到63%,外資品牌包括艾諾斯、埃克塞德、湯淺;內資品牌南都電源、雙登集團份額較高,理士國際、圣陽股份、雄韜股份亦加速向數據中心拓展。我們認為受益全球AIDC發展提速,國內蓄電池產業鏈有望加速切入海外配套,我們從兩條技術路線分別分析:

? 鉛酸電池:受環保政策趨嚴和鋰代鉛趨勢提速,我們預計海外廠商對鉛酸電池投入或將逐步收縮;而從當前需求結構看,鉛酸電池仍然占據海外市場80%左右份額,我們預計增量需求有望部分由國內蓄電池產業鏈承接。

? 鋰電池:在AIDC趨勢下,我們認為海外備電方案有望加速向鋰電轉向;而國內鋰電產業鏈已發展相對成熟,在磷酸鐵鋰技術路線、產業集群、成本、產品方案等方面具備較強領先優勢,我們看好海外數據中心鋰電池滲透、帶動國內蓄電池產業鏈加速導入AIDC全球配套。

空間測算:算力需求提升下,國內數據中心UPS、蓄電池市場有望快速擴容

在國內算力開支提升下,我們預計數據中心UPS、蓄電池環節需求增長有望提速。我們基于國內算力需求假設,以及UPS、蓄電池各技術路線占比、價值量等假設,算得國內2025年數據中心UPS市場空間66.8億元、蓄電池市場空間56.0億元,2025-2028 CAGR分別接近20%、26%。

資料來源:Wind,科華數據公司公告,科士達公司公告,中恒電氣公司公告,南都電源公司公告,雙登股份招股說明書等,中金公司研究部

算力資本開支落地不及預期。目前各家云計算廠商給出了較為積極的資本開支計劃且數據中心的投建也動作頻頻,但若最終算力資本開支的落地不及預期則會導致需求端出現較大波動。

新技術替代風險。目前數據中心供電技術仍以UPS+蓄電池備電為主,若HVDC、巴拿馬電源、BBU等新技術應用推廣超預期,則將導致UPS及蓄電池的需求受到影響。

文章出處:AI“探電”(四):老樹新芽,不間斷電源有望迎AIDC發展新機遇